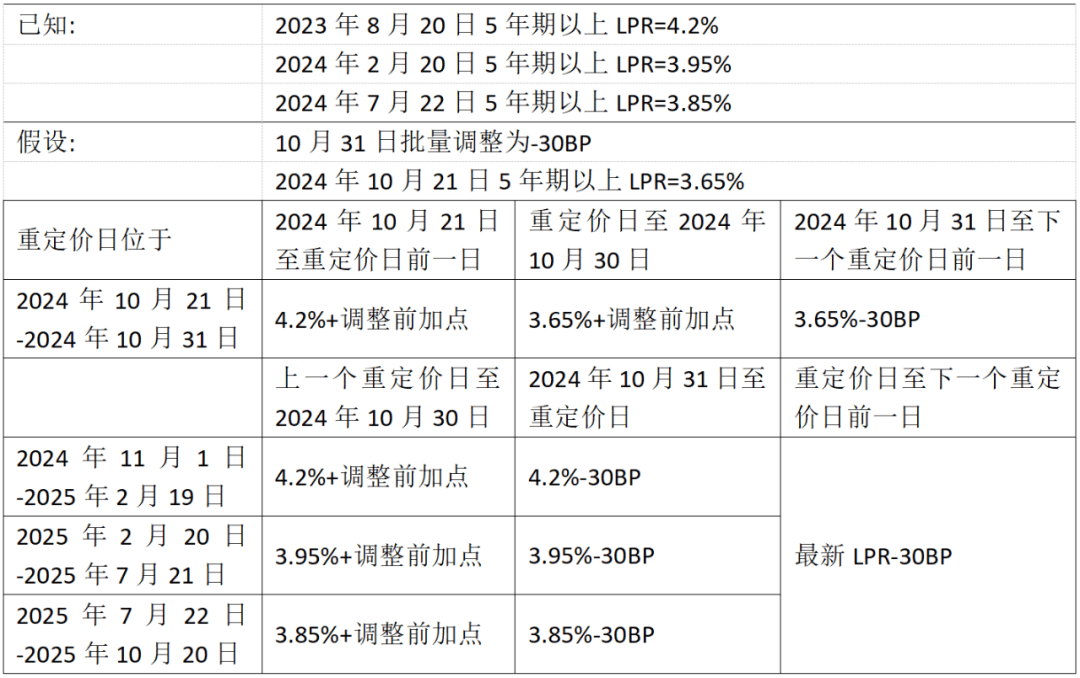

随着存量房贷利率调整政策的落地实施,广大房贷客户对于新的利率政策及其后续影响产生了广泛关注,重定价周期的变动更是备受关注,因为它直接关系到客户未来的还款计划,本文将围绕这一主题展开分析,并特别关注工商银行和招商银行的实施进展。

存量房贷利率调整背景

为响应国家宏观调控政策,各大银行纷纷调整存量房贷利率,这一调整旨在更好地平衡银行资金成本与客户需求,同时也体现了金融市场的变化,在此背景下,重定价周期作为房贷利率调整的重要环节,自然成为关注的焦点。

重定价周期的重要性

重定价周期是指银行对存量房贷利率进行调整的周期,由于市场环境和政策的变化,贷款利率也会相应调整,重定价周期的设定直接影响到客户未来的还款计划,一个合理的重定价周期有助于客户更好地规划自己的财务状况,避免不必要的经济压力。

工行与招行的实施进展观察

1、工商银行

作为中国最大的商业银行之一,工商银行在存量房贷利率调整方面一直保持着审慎的态度,据了解,工商银行已着手准备存量房贷利率的重定价工作,该行将根据市场情况和政策导向,制定合理的重定价周期,确保客户的利益得到保障,工商银行还将加强与客户的沟通,确保客户了解自己的权益和未来的还款计划。

2、招商银行

招商银行在房贷业务方面也有着丰富的经验,针对存量房贷利率的重定价问题,招商银行同样在积极准备相关工作,该行将结合市场情况和自身业务特点,制定合理的重定价策略,招商银行还将充分利用其强大的信息系统和数据分析能力,为客户提供更加个性化的服务,如提供灵活的还款方案等。

重定价周期变动的可能趋势

随着存量房贷利率调整政策的实施,重定价周期的变动将呈现出以下趋势:

1、周期可能缩短:随着市场环境和政策的变化,银行可能会缩短重定价周期,以更加灵活地响应市场变化。

2、个性化趋势明显:不同客户的财务状况和需求存在差异,银行在制定重定价策略时可能会更加考虑客户的个性化需求。

3、透明度提高:为了更好地保障客户权益,银行在重定价过程中可能会提高透明度,让客户更清楚地了解自己的权益和未来还款计划。

客户应如何应对

面对可能的重定价周期变动,客户应采取以下措施应对:

1、及时了解政策:客户应关注银行公告和政策动态,及时了解自己的权益。

2、做好财务规划:根据可能的重定价周期变动,客户应做好财务规划,避免不必要的经济压力。

3、沟通协商:客户可与银行进行沟通协商,了解自己的还款计划和未来的利率变动情况。

存量房贷利率调整后的重定价周期变动是客户关注的焦点,工商银行和招商银行等商业银行正在积极准备相关工作,以更好地服务客户,面对可能的变动,客户应及时了解政策、做好财务规划并与银行进行沟通协商,才能更好地保障自己的权益并规划未来的财务状况。

转载请注明来自梦开始的地方,本文标题:《存量房贷利率调整后的重定价周期变动解析,工行与招行工作进展观察报告》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号